Разработка бизнес- процессов жизненного цикла продукции

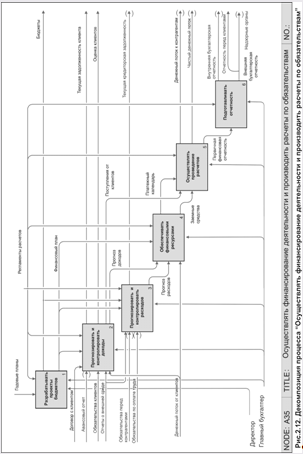

Далее представлен деловой процесс "Осуществлять финансирование деятельности и производить расчеты по обязательствам" (рис. 2.12) в виде 6 последовательных процессов.

• "Разрабатывать проекты бюджетов",

• "Прогнозировать и контролировать доходы",

• "Прогнозировать и контролировать расходы",

• "Обеспечивать финансовыми ресурсами",

• "Осуществлять проведение расчетов",

• "Подготавливать отчетность".

Взаимосвязи всех процессов данной декомпозиции построены по входу: т.е. выход одного процесса является входом для другого, т.е. выходная дуга блока 1 является входной для блока 2.

На данном этапе производится финансирование всей деятельности предприятия, включая и жизненный цикл продукции. А так же производятся расчеты по обязательствам с работниками по оплате труда, с контрагентами и расчеты с клиентами документации.

Основными контролируемые параметры данного процесса:

- своевременная оплата труда,

- сроки выплат клиентов по договору,

- сроки предоставления отчетной информации,

- бесперебойный денежный поток к контрагентам.

Механизмами управления данного делового процесса являются директор и главный бухгалтер.

Управлением для всех процессов данной диаграммы А 35 являются годовые планы: бюджеты, финансовый план, а так же регламенты расчетов.

Ниже представлена карта процесса "Осуществлять финансирование деятельности и производить расчеты по обязательствам" (таблица 2.12).

Таблица 2.12 Карта процесса А 35

|

п. ИСО 9001 Финансирование |

СТО СМК 7. . -007–2007 "Финансирование " |

|

Определение процесса |

Цель процесса |

|

Осуществлять финансирование деятельности и производить расчеты по обязательствам. |

Целью деятельности процесса расчетов с контрагентами является поддержание заданного уровня платежеспособности при условии выполнения требований к финансовой устойчивости компании и минимизации затрат. |

|

Процедуры процесса | |

|

• Разрабатывать проекты бюджетов • Прогнозировать и контролировать доходы • Прогнозировать и контролировать расходы • Обеспечивать финансовыми ресурсами • Осуществлять проведение расчетов • Подготавливать отчетность. | |

|

Входы процесса |

Выходы процесса |

|

Договор с клиентом, авансовый отчет, обязательства клиентов, отчеты о внешней среде, обязательства перед контрагентами, обязательства по оплате труда, денежный поток от клиентов (рекламодателей). |

Бюджеты, текущая задолженность клиента, оценка клиентов, текущая кредиторская задолженность, денежный поток к контрагентам, чистый денежный поток, внутренняя бухгалтерская отчетность, отчетность перед клиентами, внешняя бухгалтерская отчетность. |

|

Требования к входам |

Требования к выходам |

|

Осуществление денежного потока от клиента в срок и в размере согласно договору. |

Расчеты по обязательствам перед клиентами в срок и полной документацией (заверенные обоими сторонами акт выполненных работ, счет-фактура). |

|

Поставщики процесса |

Потребители процесса |

|

Бухгалтерия |

Все подразделения |

|

Основные ресурсы: | |

|

Компетентный персонал, инфраструктура, финансы. | |

|

Контролируемые параметры процесса |

Методы измерения процесса |

|

Сроки выплат клиентов по договору, сроки предоставления отчетной информации, бесперебойный денежный поток к контрагентам. |

Регистрационные. |

|

Показатели результативности процесса | |

|

Выполнение плана по продаже рекламных полос, Выполнение бюджетного плана; Показатели результативности регистрируются в Сводном отчете по результативности СМК, 1 раз в полгода. | |